해외에만 사업소득을 신고했던 스포츠스타, 소득세 납부 의무는?

작성자 정보

- 국세청어린이신문 작성

- 작성일

컨텐츠 정보

- 2,763 조회

- 0 추천

- 목록

본문

오늘의 궁금증! 해외에만 사업소득을 신고했던 스포츠스타, 소득세 납부 의무는?

세금과 관련된 다양한 사건들을 되짚어보는 꼬꼬세! 이번 시간에는 지난 2020년 유명 스포츠스타의 세금 관련 이야기를 소개합니다. 사업소득을 빠뜨렸던 스포츠스타 A 선수의 이야기입니다.

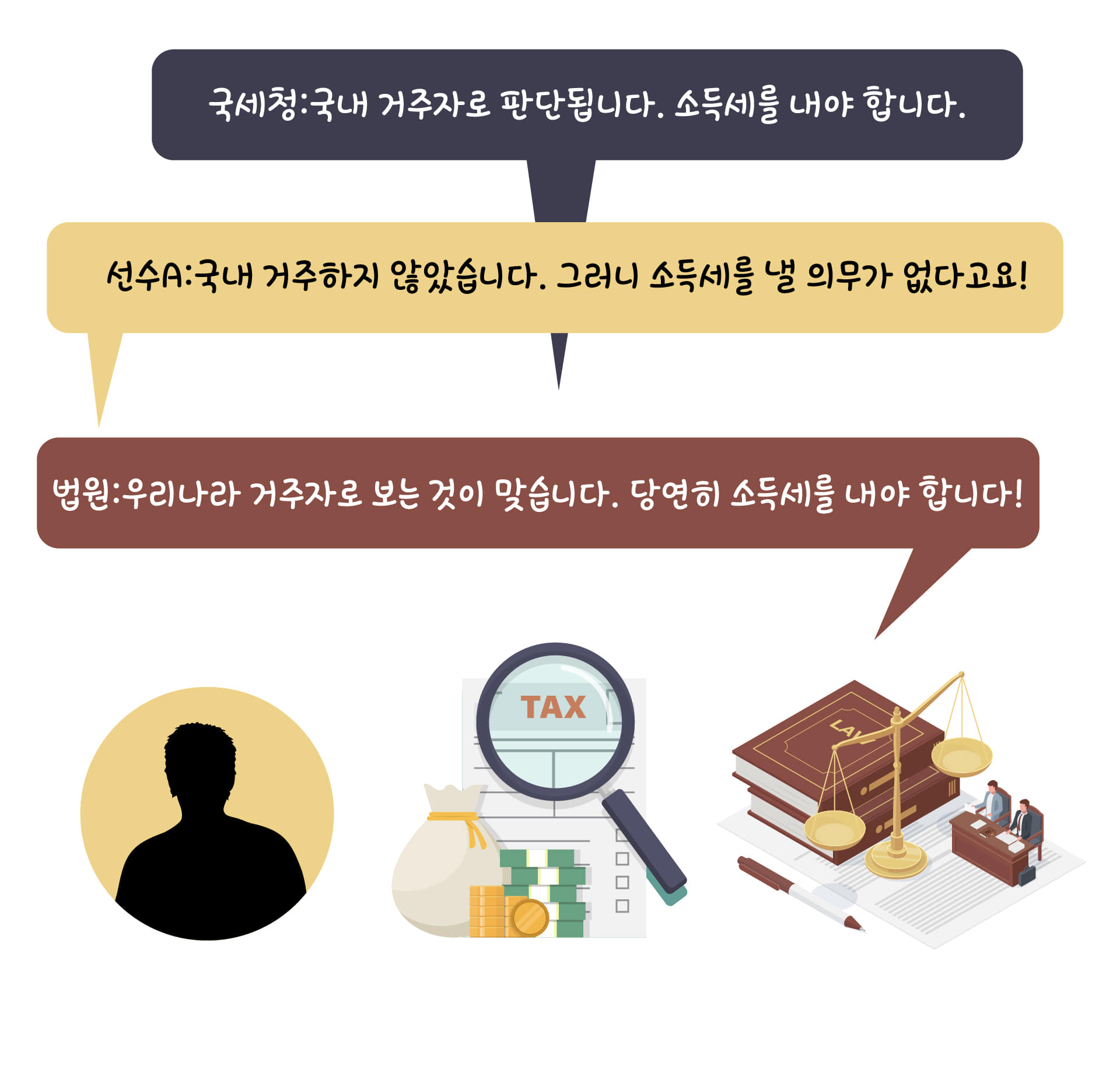

2019년, 유명 스포츠스타인 A 선수가 사업소득을 신고하지 않은 사실이 뉴스에 보도됐습니다. A 선수는 해외에만 사업소득을 신고하고, 국내에는 사업소득을 뺀 채 종합소득세를 신고한 사실이 드러난 건데요. 이에 국세청은 해외에서 벌어들인 거액의 수익에 대해 소득세를 추징했습니다. 하지만 A 선수는 세금 납부를 거부하고 소송까지 제기했습니다.

Q1. 왜 소득신고를 하지 않았다고 하나요?

A1. A 선수는 지난 2016년 2월부터 2018년 2월까지 해외 프로리그에서 활약한 만큼 자신은 국내 거주하지 않았기 때문에 “소득세를 낼 의무가 없다”라고 주장했어요.

Q2. 소득세와 국내 거주가 어떤 관련이 있나요?

A2. 소득세법에 따르면 소득세 부과 대상은 ‘국내에 주소를 두고 있거나 183일 이상 거주할 곳을 둔 개인’으로 정해 놓았어요. 국내에 거주하고 있는가가 중요한 이유죠.

Q3. A 선수는 소득세 부과 대상이었나요?

A3. 네. 2016년 당시 A 선수는 국내에서 148일을 머물렀지만, A 선수 가족이 A 선수 명의로 된 국내 아파트에 살았고 A 선수의 수입 중 상당 부분 역시 가족 생활비로 사용됐기 때문에 국내 거주자로 본 것이죠.

Q4. 법원 판결은 어땠나요?

A4. 법원은 국세청의 손을 들어줬어요. 2019년 11월 법원은 “A 선수는 국내‧외 두 나라 중 우리나라와 인적, 경제적 관계가 더욱 밀접하다”면서 “두 나라 사이의 조세조약상 우리나라 거주자로 봐야 한다”고 판결했습니다.

Q5. 소득세로 얼마나 부과됐나요?

A5. 국세청에서는 A 선수에 대한 세무조사를 실시해 국내 거주자로 판단했고, 이에 따라 2019년 5월 종합소득세 9억 1,000만 원을 고지했습니다.

Q6. 소득세는 어떤 세금인가요?

A6. 개인이 얻은 소득에 부과하는 세금이에요. 이자 소득이나 사업소득, 근로소득이나 연금 소득, 부동산 임대 소득 등이 포함되죠.

Q7. 소득세율이 궁금해요.

A7. 소득이 많을 경우 높은 세율이, 소득이 적으면 낮은 세율이 적용됩니다. 1년간 벌어들인 소득을 기준으로 1,200만 원 이하일 경우 최저 세율인 6.6%가, 10억 원 초과 시 최고 세율인 49.5% 등 단계별 세율이 적용됩니다(지방소득세 포함).

관련자료

-

이전

-

다음